巨乳 風俗 【信达动力】电力月报:新动力电量全面入市,月度电价上浮比例接续收窄

男同sex

男同sex月度专题点评:“136”号文解读及后续影响分析。1)新动力全面入市,“新老划断+机制电价”作念好衔尾:本次见知负责宣告新动力全面入市参与来回,告别昔时“保量保价”的全额收购方法。且为保险存量技俩的合理收益,见知建立“新动力机制电价”算作保底机制,并以“新老划断”作念好衔尾:新动力存量技俩以一定电量比例和现行价钱机制开展差价结算;新增投产技俩字据非水可再生消纳牵累权重完成情况动态诊治纳入机制的电量比例,机制电价字据竞价门径造成。2)新动力入市有望缓解消纳压力,机制电价仍需静待各省信托落地。咱们以为新动力从保险消纳到全面入市的诊治,其实质是通过阛阓化改变的技能捏续缓解新动力消纳的压力。但各地机制电价情况与纳入机制的电量情况当今尚不明晰,5月30日之前或将迎来新动力抢装潮;增量技俩机制电价需通过竞价决定,后续新动力投资积极性或将受到影响。3)新动力收益不确定性提高,利好来回策略与预测职业。短期内新动力投资积极性与投资节律或在收益远景不明晰的布景下受到冲击。永久来看,新动力建投关切有望从头归附。此外,新动力一起入市后阛阓来回成员趋于多元,来回情况和报价策略将趋于复杂,对电力来回策略和预测的要求有望捏续提高,有关职业商有望捏续受益。

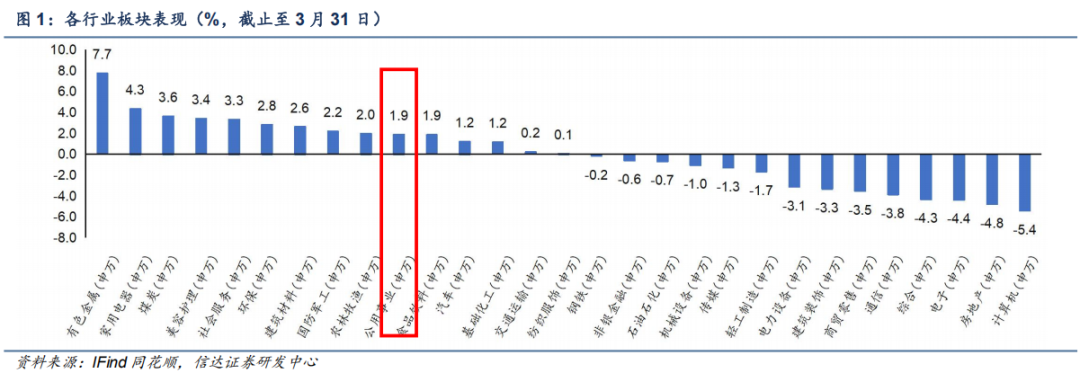

月度板块及重心上市公司推崇::3月电力及公用做事板块高潮1.9%,推崇优于大盘;3月沪深300下落0.1%到3887.3;涨幅前三的行业区分是有色金属(7.7%)、家用电器(4.3%)、煤炭(3.6%)。

月度电力需求情况分析:2025年开年电力销耗增速环比降幅较着。2025年1~2月,全社会用电同比增长1.30%。分行业:二三产环比降幅较着,暖冬拖累住户用电:2025年1~2月,一、二、三产业用电量同比增速区分为8.20%、0.90%、3.60%,住户用电量同比增长0.10%。分板块:高技艺装备制造板块同比增速保捏稳健,销耗板块用电增速环比收窄。分子行业看,高技艺装备制造板块顶用电量占比前三的为金属成品业、筹画机通讯斥地制造业和电气机械制造业。销耗板块中占比前三的为批发和零卖业、交通运载、仓储及邮政业和房地产业。六大高耗能板块中占比前三的为电力热力坐褥及供应业、化学有关制造业和玄色金属冶真金不怕火及压延加工业。分地区来看,东部沿海省份用电量超越,西部省份用电增速超越。弹性通盘方面,2024年四季度电力销耗弹性通盘为0.645。

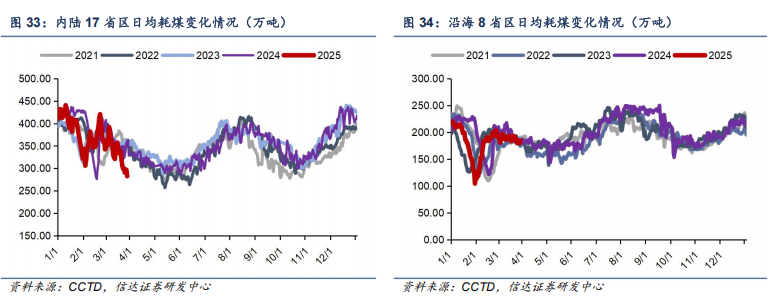

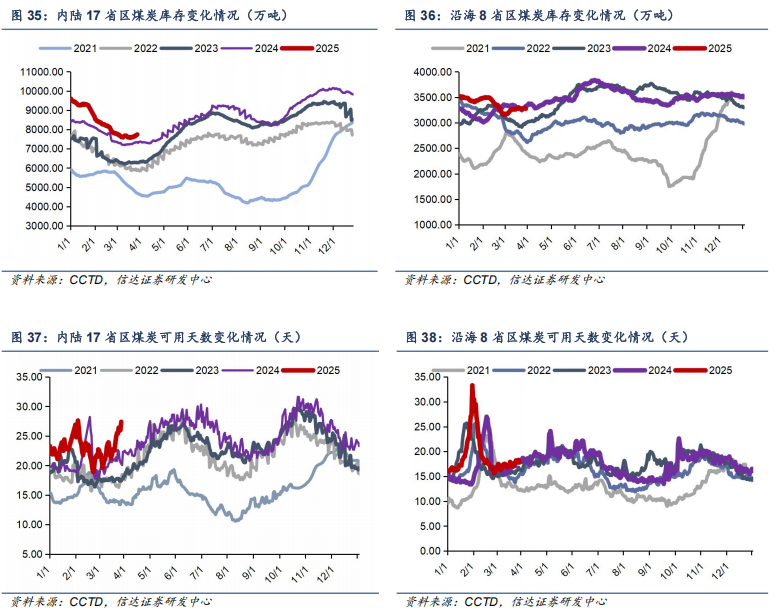

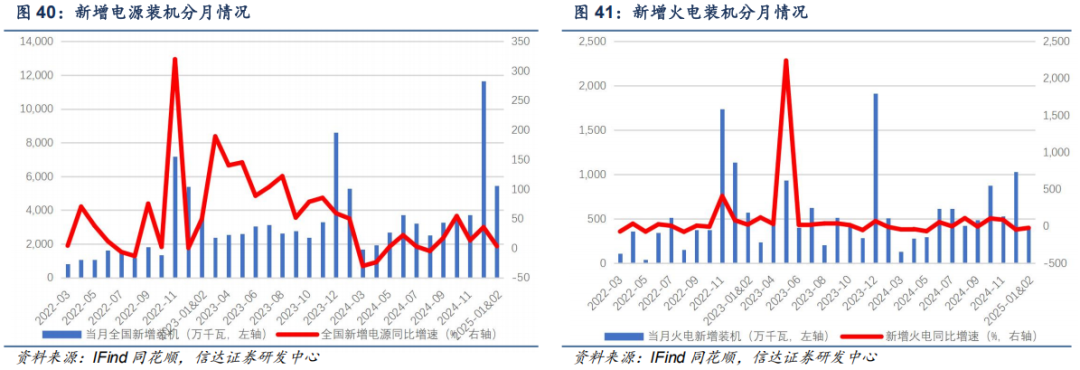

月度电力坐褥情况分析:规上发电量同比下滑,火电发电量增速降幅较着。2025年1~2月份,寰宇发电量下降1.30%。分机组类型看,火电电量同比下降5.80%;水电电量同比增长4.50%;核电电量同比高潮7.70%;风电电量同比增长10.40%;太阳能电量同比高潮27.40%。新增装机方面,2025年1~2月寰宇总新增装机5453万千瓦,其中新增火电装机388万千瓦,新增水电装机191万千瓦,新增风电装机928万千瓦,新增光伏装机3974万千瓦。发电斥地哄骗方面,2025年1~2月寰宇发电斥地平均哄骗小时数505小时。其中,火电平均哄骗小时691小时;水电平均哄骗小时数368小时;核电平均哄骗小时数1226小时;风电平均哄骗小时数363小时;光伏平均哄骗小时数166小时。煤炭库存情况、日耗情况及三峡出库情况方面,内陆煤炭库存环比上升,日耗环比下降;沿海煤炭库存环比下降,日耗环比下降;三峡水位同比上升,环比下降。

月度电力阛阓数据分析:4月代理购电均价同环比均下降。4月月度代理购电均价为389.19元/MWh,环比下降0.58%,同比下降4.69%。

行业新闻:(1)中共中央办公厅、国务院办公厅发布《对于完善价钱科罚机制的办法》;(2)寰宇新动力消纳监测预警中心公布2025年2月各省级区域新动力并网消纳情况;(3)蒙西电力现货阛阓转入负责开动。

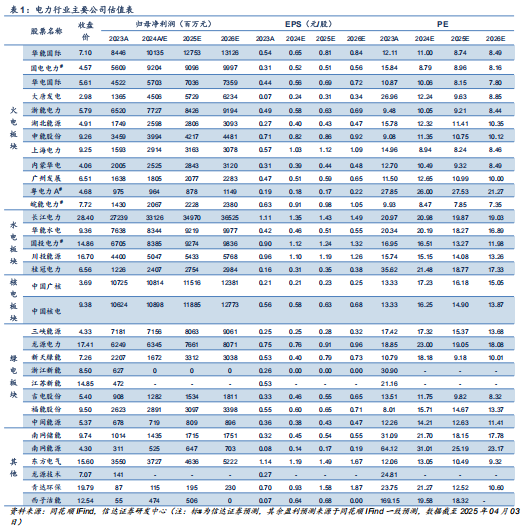

投资不雅点:咱们以为,国内历经多轮电力供需矛盾弥留之后,电力板块有望迎来盈利改善和价值重估。诚然跟着2022年火电装机核准潮逐渐落地,电力供需矛盾趋于松开,但部分经济较为发达的区域仍存在区域性供需缺口。在刻下新动力装机捏续快速增长,有关动力计谋已经重心强调安全保供的态势下,煤电顶峰价值有望捏续突显。预测畴昔,双碳诡计下的新式电力系统诞生,或将捏续依赖系统转念技能的丰富和干预;容量电价机制负责出台明确煤电基石地位,电力现货阛阓和援助职业阛阓机制有望捏续扩充,因而在电力阛阓化改变的捏续鼓舞下,电价有望实现稳中高潮。此外,伴跟着发改委加大电煤长协保供力度,电煤长协试验践约率有望角落上升,咱们判断煤电企业的老本端较为可控;同期煤电一体化企业依靠自有煤炭或高比例煤炭长协杀青的上风,有望在稳利润同期实现事迹增长。预测畴昔,咱们以为电力运营商的事迹有望大幅改善。电力运营商有望受益标的:1)煤电一体化公司:新集动力、陕西动力、淮河动力等;2)寰宇性煤电龙头:国电电力、华能海外、华电海外等;2)电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力 A 等; 3)水电运营商:长江电力、国投电力、川投动力、华能水电;4)斥地制造商和机动性矫正有望受益标的:东方电气、青达环保、华光环能等。

风险身分:宏不雅经济下滑导致用电量增速不足预期,电力阛阓化改变鼓舞从容,电煤长协保供计谋的履行力度不足预期。

✦

月度专题:“136”号文解读及后续影响分析

✦

事件:2025年2月9日,国度发改委发布《对于长远新动力上网电价阛阓化改变促进新动力高质料发展的见知》(发改价钱〔2025〕136号)(下称“见知”),从计谋端推动新动力全面入市参与来回,并遐想相应的衔尾机制“机制电价”,以保管存量技俩收益水平。

1.主要内容:新动力全面入市,“新老划断+机制电价”作念好衔尾

1)全面入市:见知明确暗示,新动力技俩上网电量原则上一起进入电力阛阓,上网电价通过阛阓来回造成。新动力技俩可报量报价参与来回,也可接纳阛阓造成的价钱。本次见知负责宣告新动力全面入市参与来回,告别昔时“保量保价”的全额收购方法。2)作念好衔尾:为保险存量技俩的合理收益,见知建立“新动力机制电价”算作保底机制,并以“新老划断”作念好衔尾:对2025年6月1日前投产的新动力存量技俩以一定电量比例、以现行价钱机制开展差价结算,保险存量技俩的收益水平;2025年6月1日后投产的技俩字据非水可再生消纳牵累权重完成情况动态诊治纳入机制的电量比例,且机制电价字据新投产技俩竞价门径造成。

2.计谋解读:新动力入市有望缓解消纳压力,机制电价仍需静待各省信托落地

1)入市进度有望缓解消纳压力:新动力发展历经“全额保险消纳-小时数内保险消纳 -全面入市”的发展历程。2007年《电网企业全额收购可再生动力电量监管主义》明确步调“电网企业应当全额收购其电网笼罩界限内可再生动力并网发电技俩的上网电量”;2016年发布的《可再生动力发电全额保险性收购管制主义》将可再生动力发电量分为保险性收购电量部分和阛阓来回电量部分,并要求保险性收购电量部分按标杆上网电价收购;这次见知郑关键求新动力全电量入市来回。同期,电网的新动力消纳拘谨也出现关键诊治:2018年《清洁动力消纳行为贪图(2018-2020年)》初次要求“到2020年时,舒坦发电哄骗率要高于95%”,但到2022年《对于加速诞生寰宇长入电力阛阓体系的指引办法》即出现“饱读吹新动力报量报价参与现货阛阓,对报价未中标电量不纳入弃风弃光电量窥伺”的消纳计谋端豁免;2024年《2024—2025年节能降碳行为有诡计》建议“资源条目较好地区的新动力哄骗率可裁汰至90%”,负责宣告消纳红线出现初次放宽。咱们以为新动力从保险消纳到全面入市的诊治,其实质是通过阛阓化改变的技能捏续缓解新动力消纳的压力。因阛阓报价、安全拘谨校核、电网阻挠等阛阓来回原因导致的弃风弃光不计入消纳界限,本体上所以阛阓为技能出清不经济不对理的消纳部分。跟着新动力全面入市,新动力弃风弃光情况或将进一步捏续,当今较为严重的消纳问题有望得回缓解。

2)机制电价仍需静待各省信托落地,电量与电价均有诊治可能。见知要求“各地要在2025年底前出台并实施具体有诡计”,也即各地机制电价情况与纳入机制的电量情况当今尚不明晰。因存量技俩可自主确定纳入电量比例,且机制电价与刻下电价相易,收益率相对可靠,咱们以为5月30日之前或将迎来新动力抢装潮;增量技俩机制电价需通过竞价决定,后续新动力投资积极性或将受到影响。此外,畴昔各地机制电价电量的制定标的值得捏续关注。以当今已存在同样差价合约机制的广西为例,2025年广西新动力政府授权合约价钱为0.36元/千瓦时,同比裁汰2分/千瓦时。因而在机制电价与电量可能进行年度转念的布景下,存量技俩的收益情况当今仍无法确定,仍需静待各省机制电价信托落地。

3.畴昔预测:新动力收益不确定性提高,利好来回策略与预测职业

咱们以为,新动力全面入市获胜影响新动力技俩收益实在定程度。即便存量技俩存在机制电价衔尾,但在机制电价与电量存在诊治可能的情况下,技俩收益情况仍无法明确。短期内新动力投资积极性与投资节律或在收益远景不明晰的布景下受到冲击。永久来看,新动力建投关切有望在电力供需相对慎重,电价波动相对松懈的阶段从头归附。

此外,新动力一起入市后阛阓来回成员趋于多元,来回情况和报价策略将趋于复杂,对电力来回策略和预测的要求有望捏续提高,有关职业商有望捏续受益。

✦

月度板块及重心上市公司股价推崇

✦

3月电力及公用做事板块高潮1.9%,推崇优于大盘;3月沪深300下落0.1%到3887.3;涨幅前三的行业区分是有色金属(7.7%)、家用电器(4.3%)、煤炭(3.6%) 。

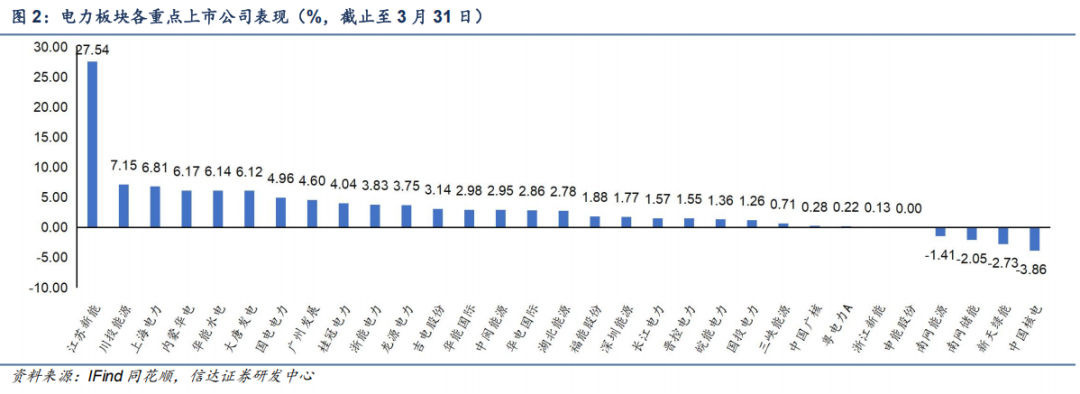

3 月电力板块重心上市公司中涨幅前三的区分为江苏新能(27.54%)、川投动力(7.15%)、

上海电力(6.81%)。

✦

月度电力需求情况分析

✦

1. 用电情况:2025年开年电力销耗增速环比降幅较着

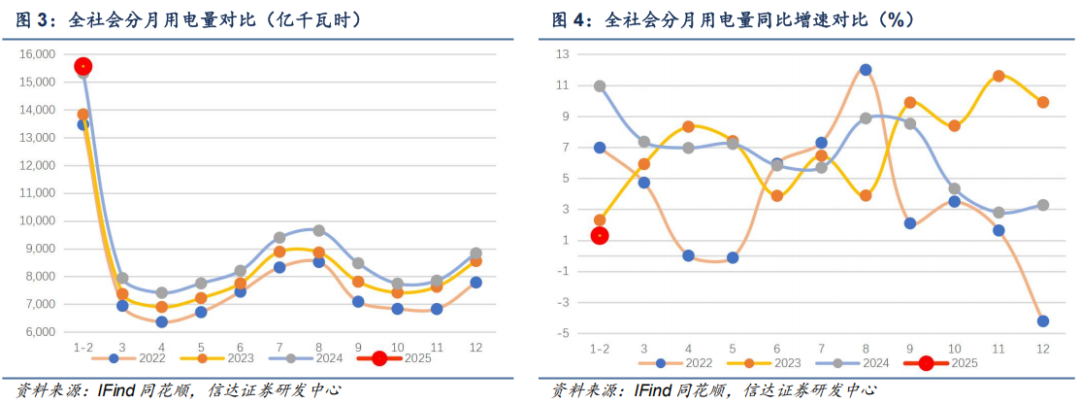

2025年1~2月份全社会分月用电量15564亿千瓦时,分月同比增长1.30%,涨幅较12月收窄1.97pct。2025年开年电力销耗增速环比降幅较着。

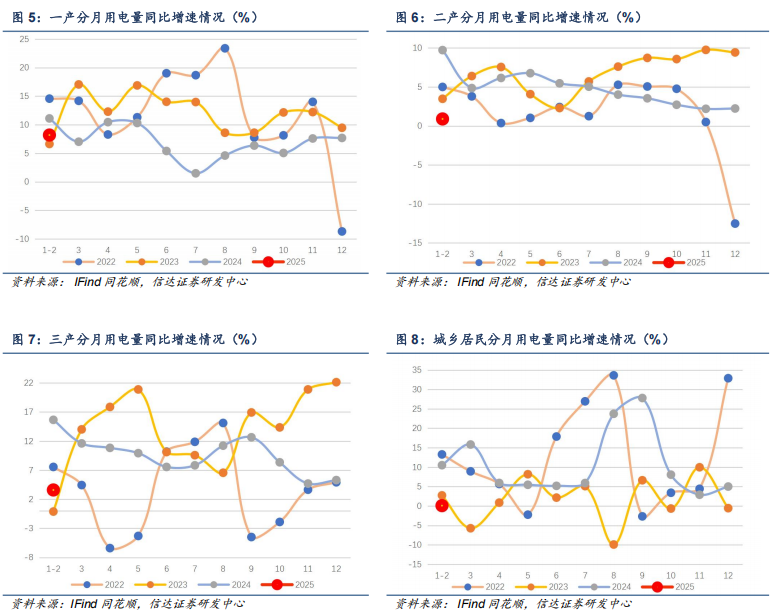

2. 分行业:二三产环比降幅较着,暖冬拖累住户用电

分行业来看,2025年1~2月一、二、三产业和城乡住户生涯用电量区分为208、9636、2980、2740亿千瓦时,同比变化8.20%、0.90%、3.60%、0.10%(涨幅较12月变化0.51pct、 -1.34pct、 -1.70pct和-4.91pct)。二三产环比降幅较着,暖冬拖累住户用电。

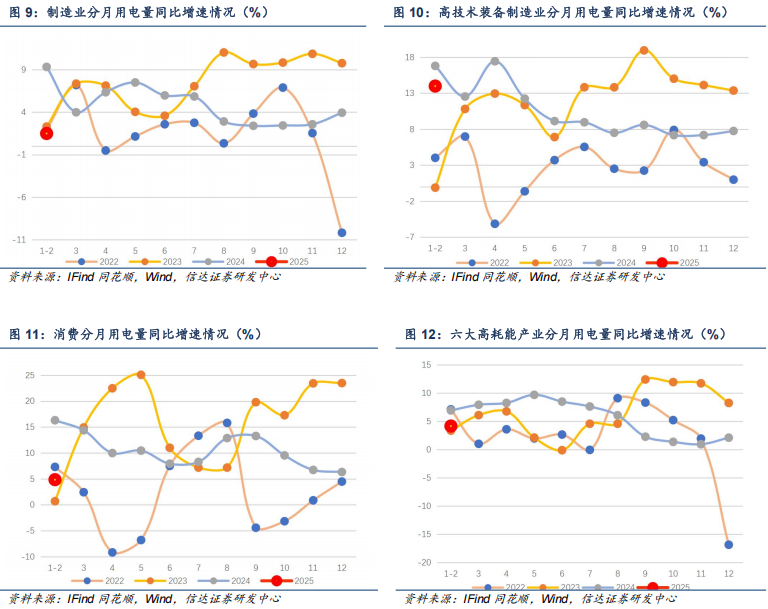

3.分板块:高技艺装备制造板块同比增速保捏稳健,销耗板块用电增速有所收窄

分板块来看,2025年1~2月制造业板块增速环比出现收窄。其中,高技艺装备制造板块(包含汽车制造业,筹画机、通讯和其他电子斥地制造业,医药制造业,金属成品业,通用斥地制造业,专用斥地制造业,电气机械和器材制造业,仪器形貌制造业,铁路、船舶、航空航天和其他运载斥地制造业)电力销耗同比增速保捏贯通;销耗板块(包含交通运载、仓储、邮政业,信息传输、软件和信息技艺职业业,批发和零卖业,住宿和餐饮业,金融业,房地产业)和电力销耗增速环比有所收窄。

分板块看,制造业板块用电量6907.89亿千瓦时,2025年1~2月同比增长1.50%(涨幅较12月收窄2.44pct);高技艺装备制造板块用电量1692.30亿千瓦时,2025年1~2月同比增长14.00%(涨幅较12月扩大6.24pct);六大高耗能板块用电量6246.01亿千瓦时,2025年1~2月同比增长4.18%(涨幅较12月扩大2.06pct);销耗板块用电量1927.10亿千瓦时,2025年1~2月同比增长4.86%(涨幅较12月收窄1.48pct)。

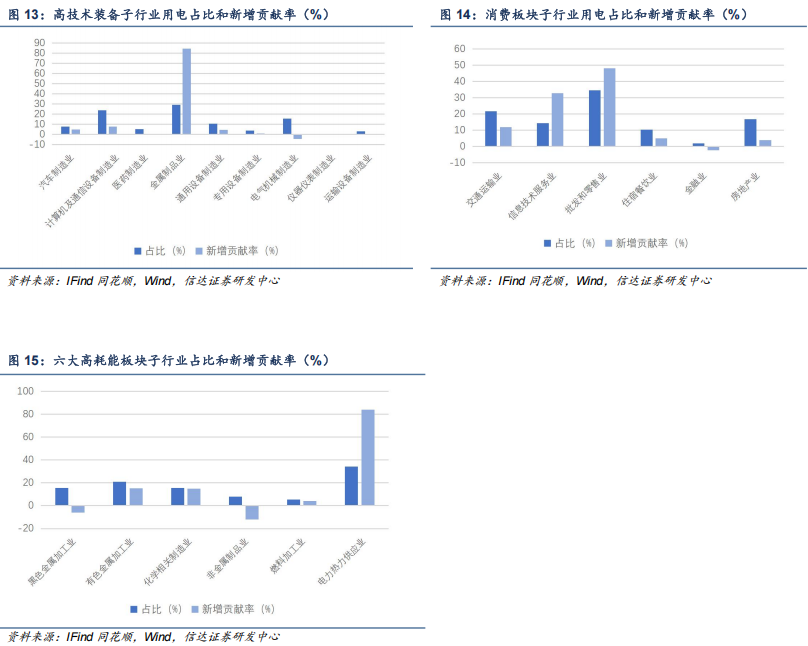

分子行业看,高技艺装备制造板块顶用电量占比前三的为金属成品业(29.31%)、筹画机通讯斥地制造业(23.82%)和电气机械制造业(15.81%),新增用电孝顺率名次前三的为金属成品业(84.69%)、筹画机通讯斥地制造业(7.88%)和汽车制造业(4.81%)。销耗板块中占比前三的为批发和零卖业(34.69%)、交通运载、仓储及邮政业(21.69%)和房地产业(16.95%),新增用电孝顺率名次前三的为批发和零卖业(48.21%)、信息技艺职业业(32.96%)和交通运载业(11.93%)。六大高耗能板块中占比前三的为电力热力坐褥及供应业(34.26%)、化学有关制造业(15.67%)和玄色金属冶真金不怕火及压延加工业(15.61%),新增用电孝顺率名次前三的为电力热力供应业(83.88%)、化学有关制造业(14.73%)和有色金属加工业(15.36%)。

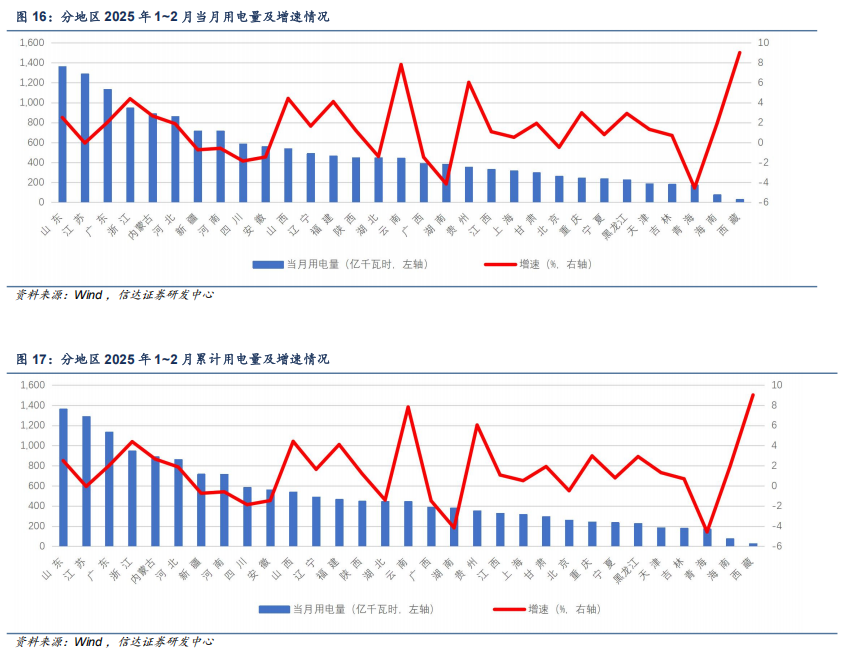

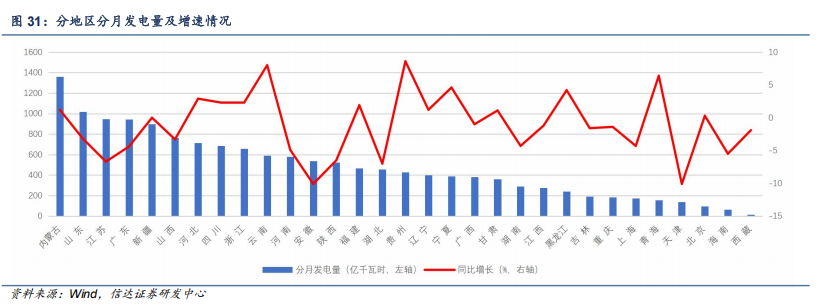

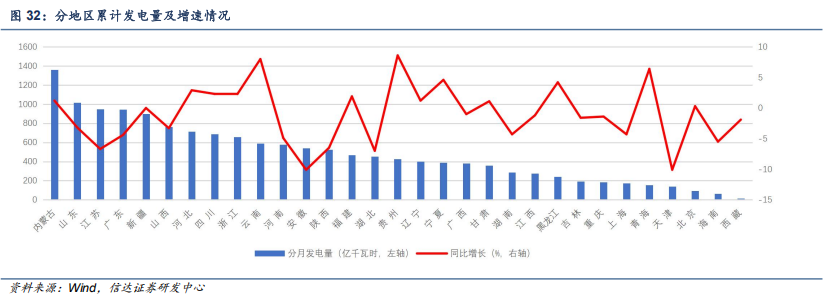

4. 分地区:东部沿海省份用电量超越,西部省份用电增速超越

分地区来看,2025年1~2月全社会用电量名次前五的省份区分为山东(1362.23千瓦时)、江苏(1288.56千瓦时) 、广东(1134.10亿千瓦时)、浙江(946.18千瓦时) 、内蒙古(889.00),大部分为沿海省份。全社会用电量增速前五的省份区分为:西藏(9.02%)、云南(7.82%) 、贵州(6.03%)、山西(4.42%) 、浙江(4.38%)。增速前五省份多为中西部省份。

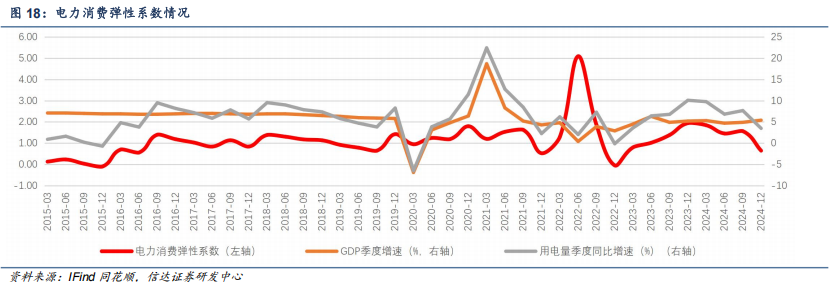

电力销耗弹性通盘方面,2024年四季度,我国GDP增速5.40%,用电量增速3.48%,弹性通盘为0.645,较上季下降0.92。

✦

月度电力供应情况分析

✦

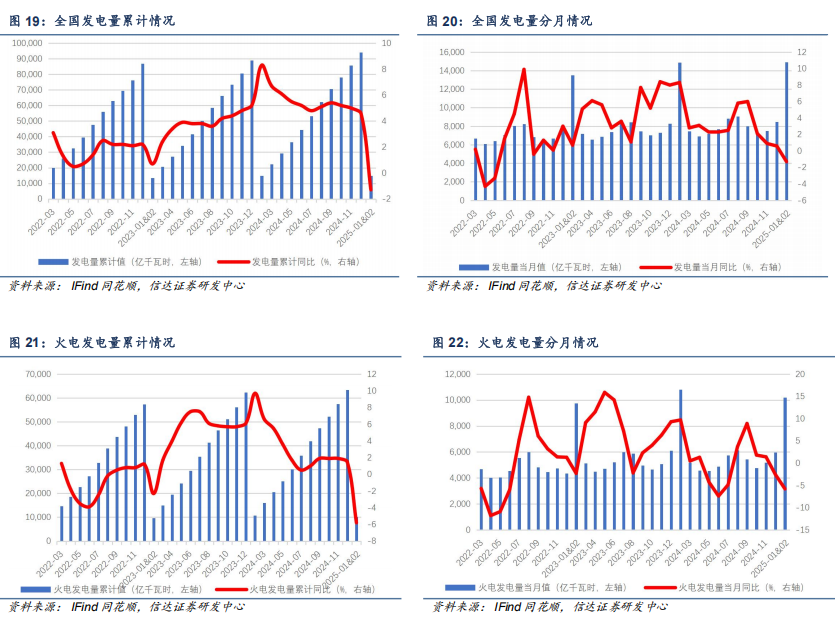

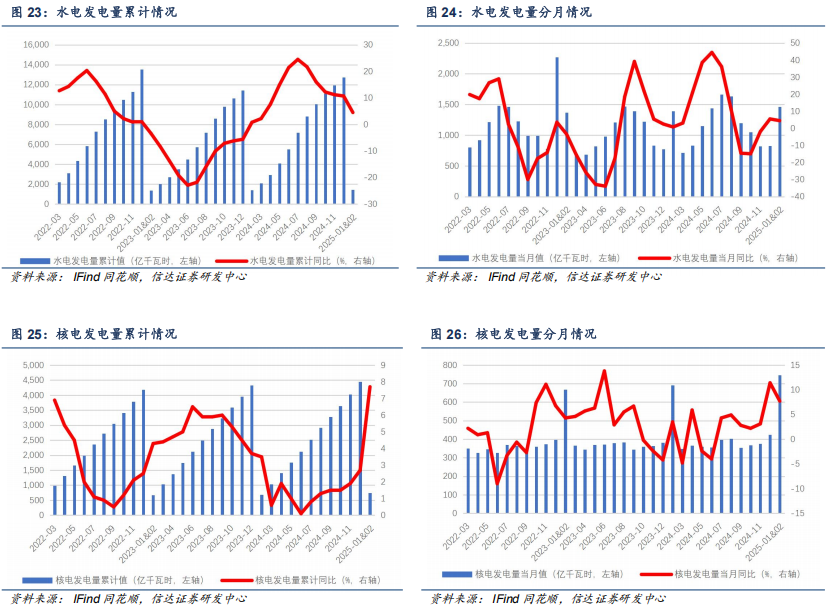

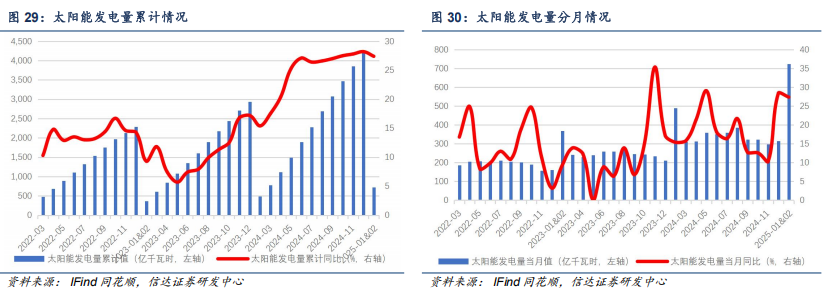

1. 发电情况:规上发电量同比下滑,火电发电量增速降幅较着。2025年1~2月,全社会发电量14921.00亿千瓦时,同比下降1.30%,涨幅较12月收窄5.90pct。分电源类型看,火电发电量10213.70亿千瓦时,同比下降5.80 %,同比增速较12月收窄7.30pct;水电发电量1461.10亿千瓦时,同比增长4.50%,同比增速较12月收窄6.20pct;核电发电量745.60亿千瓦时,同比高潮7.70%,涨幅较12月扩大5.00pct;风电发电量1776.10亿千瓦时(6MW以上电站),同比增长10.40%,同比涨幅较12月收窄0.70ct;太阳能发电量724.10亿千瓦时(6MW以上电站),同比高潮27.40%,同比涨幅相较于12月收窄0.80pct。1~2月规上发电量同比下滑,火电发电量增速降幅较着。

收尾3月26日,内陆17省煤炭库存7740.6万吨,较上周增多143.1万吨,周环比上升1.88%;内陆17省电厂日耗为282.6万吨,较上周下降37.5万吨/日,周环比下降11.72%;可用天数为27.4天,较上周增多3.7天。

收尾3月27日,沿海8省煤炭库存3273.7万吨,较上周下降9.2万吨,周环比下降0.28%;沿海8省电厂日耗为184.4万吨,较上周下降7.6万吨/日,周环比下降3.96%;可用天数为17.8天,较上周增多0.7天。

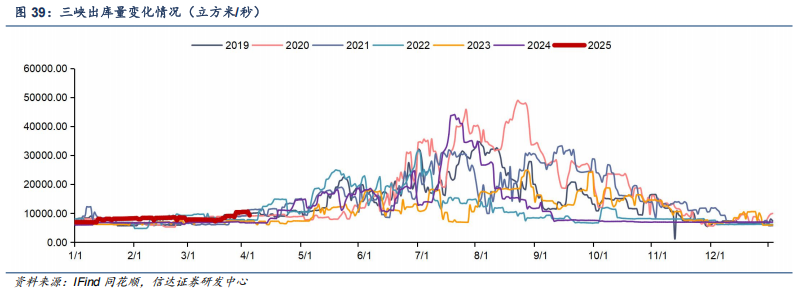

收尾4月2日,三峡出库流量9320立方米/秒,同比上升38.48%,周环比下降10.38%。。

2. 新增发电斥地情况分析:火电装机增速放缓,光伏装机捏续高增

分电源看,2025年1~2月寰宇总新增装机5453万千瓦,其中新增火电装机388万千瓦,新增水电装机191万千瓦,新增核电装机0万千瓦,新增风电装机928万千瓦,新增光伏装机3974万千瓦。新增装机中,火电装机增速同比变化-23.62%,风电装机同比变化-6.17%,光伏装机同比变化7.49%。

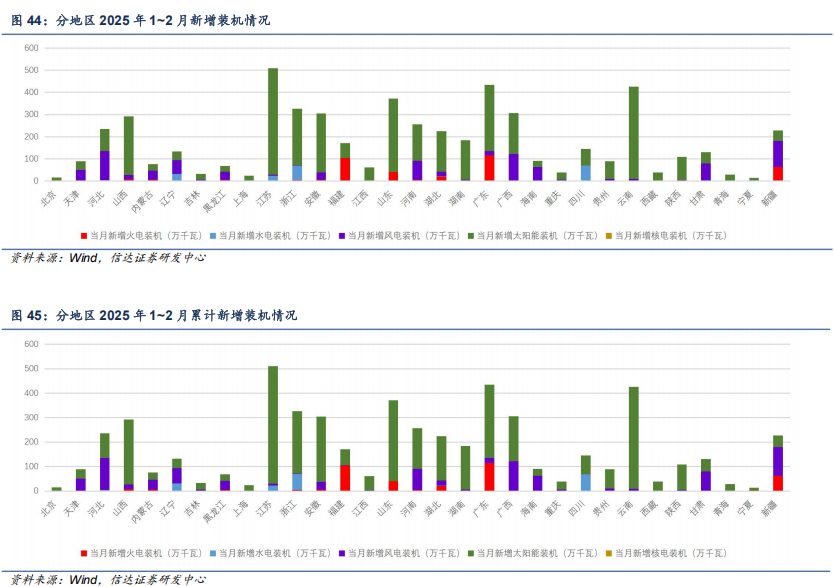

分地区看,2025年1~2月新增火电装机名次前三的省份为广东(115万千瓦)、福建(104万千瓦)、新疆(63万千瓦);新增水电装机名次前三的省份为四川(69万千瓦)、浙江(66万千瓦)、辽宁(30万千瓦);新增风电装机名次前三的省份为河北(130万千瓦)、广西(120万千瓦)、新疆(118万千瓦);新增光伏装机名次前三的省份为江苏(481万千瓦)、云南(418万千瓦)、山东(332万千瓦)。

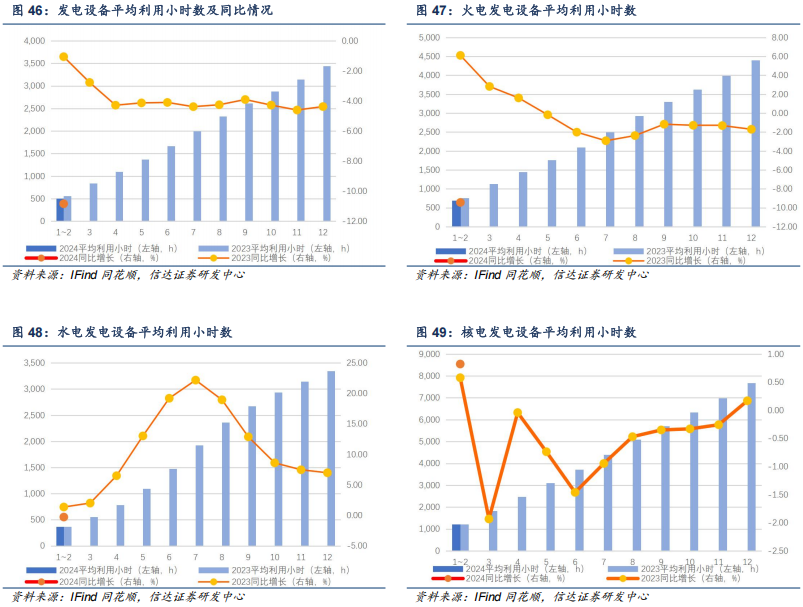

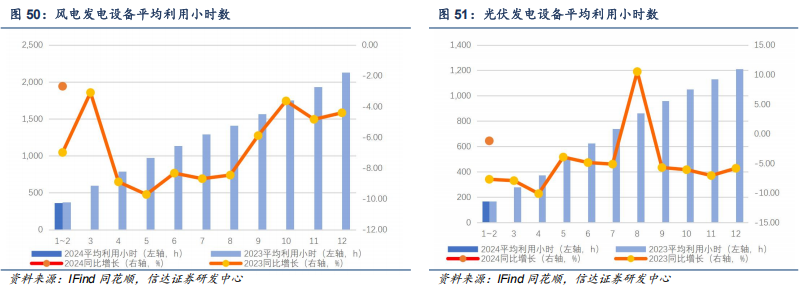

3. 月度发电斥地哄骗情况分析:哄骗小时数全面收窄,火电降幅较着

2025年1~2月寰宇发电斥地平均哄骗小时数505小时,同比裁汰10.83%。其中,火电平均哄骗小时691小时,同比下降9.44%;水电平均哄骗小时数368小时,同比下降0.27%;核电平均哄骗小时数1226小时,同比上升0.82%;风电平均哄骗小时数363小时,同比裁汰2.68%;光伏平均哄骗小时数166小时,同比下降1.19%。

✦

电力阛阓月度数据

✦

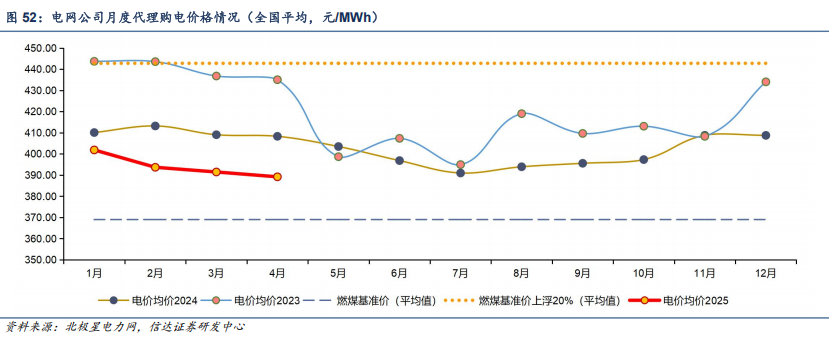

1. 电网月度代理购电价钱:4月代理购电均价同环比均下降

4月,寰宇平均的电网公司月度代理购电价钱为389.19元/MWh,相较燃煤基准价上浮5.47%;代理购电价钱环比下降0.58%,同比下降4.69%。

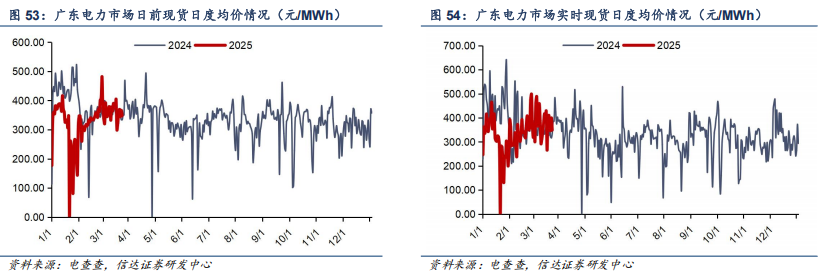

2. 广东电力阛阓:4月月度来回价钱环比捏平,3月现货阛阓电价环比有所上升

4月,广东电力阛阓月度中永久来回均价为377.75元/MWh,比拟燃煤基准电价463元/MWh下浮18.41%,环比上月捏平。其中,双边协商来回均价378.06元/MWh,辩论竞价均价为372.00元/MWh。

收尾3月22日,广东电力阛阓3月日前现货来回均价为357.81元/MWh,环比上升8.81%;及时现货来回均价为376.27/MWh,环比上升11.73%。

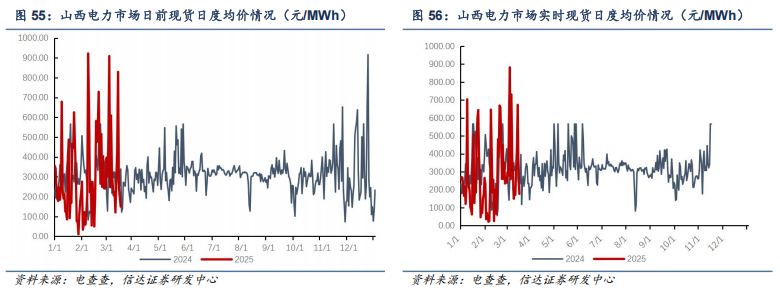

3.山西电力阛阓:3月现货来回价钱环比捏续回升

截止至3月29日,山西电力阛阓3月日前现货来回均价为366.53元/MWh,环比上升23.53%;及时现货来回均价为379.08元/MWh,环比上升44.56%。

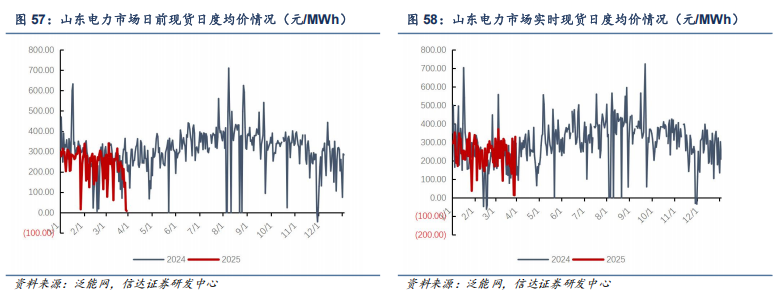

4. 山东电力阛阓:3月现货均价捏续下降

截止至3月27日,山东电力阛阓3月日前现货来回均价为210.25元/MWh,环比下降11.53%;及时现货来回均价为221.57元/MWh,环比下降6.16%。

✦

3月行业蹙迫新闻

✦

(1)中共中央办公厅、国务院办公厅发布《对于完善价钱科罚机制的办法》:

4月2日,中共中央办公厅、国务院办公厅发布《对于完善价钱科罚机制的办法》,其中重心提到长远电价阛阓化改变。分品种、有节律鼓舞各种电源上网电价阛阓化改变,适应有序推动电能量价钱、容量价钱和援助职业价钱由阛阓造成,探索建立促进改变慎重鼓舞的配套轨制。健全跨省跨区送电阛阓化价钱造成机制。加速完善电网代理购电轨制,推动更多工营业用户获胜参与阛阓来回。(而已开首:寰球网,中国证券报)

(2)寰宇新动力消纳监测预警中心公布2025年2月各省级区域新动力并网消纳情况:

4月2日,寰宇新动力消纳监测预警中心公布2025年2月各省级区域新动力并网消纳情况。寰宇2月寰宇风电哄骗率为92.9%,光伏发电哄骗率为93.4%。其中,北京、河北、山东、蒙西、西藏等6省市区风电哄骗率不足90%;河北、蒙西、蒙东、黑龙江、陕西、甘肃、青海、西藏等8地区光伏发电哄骗率不足90%。(而已开首:寰宇新动力消纳监测预警中心)

(3)蒙西电力现货阛阓转入负责开动

近日,蒙西电力阛阓改变迎来开门红,内蒙古自治区动力局、国度动力局华北监管局、内蒙古自治区发展改变委结伙印发了《对于蒙西电力现货阛阓由试开动转入负责开动的见知》,负责告示蒙西电力现货阛阓在经过32个月的贯串结算试开动后,于2月24日转入负责开动,成为我国第5个转入负责开动的电力现货阛阓。(而已开首:北极星售电网,内蒙古自治区动力局,华北能监局)。

✦

投资策略及行业主要上市公司估值表

✦

咱们以为,国内历经多轮电力供需矛盾弥留之后,电力板块有望迎来盈利改善和价值重估。诚然跟着2022年火电装机核准潮逐渐落地,电力供需矛盾趋于松开,但部分经济较为发达的区域仍存在区域性供需缺口。在刻下新动力装机捏续快速增长,有关动力计谋已经重心强调安全保供的态势下,煤电顶峰价值有望捏续突显。预测畴昔,双碳诡计下的新式电力系统诞生,或将捏续依赖系统转念技能的丰富和干预;容量电价机制负责出台明确煤电基石地位,电力现货阛阓和援助职业阛阓机制有望捏续扩充,因而在电力阛阓化改变的捏续鼓舞下,电价有望实现稳中高潮。此外,伴跟着发改委加大电煤长协保供力度,电煤长协试验践约率有望角落上升,咱们判断煤电企业的老本端较为可控;同期煤电一体化企业依靠自有煤炭或高比例煤炭长协杀青的上风,有望在稳利润同期实现事迹增长。预测畴昔,咱们以为电力运营商的事迹有望大幅改善。电力运营商有望受益标的:1)煤电一体化公司:新集动力、陕西动力、淮河动力等;2)寰宇性煤电龙头:国电电力、华能海外、华电海外等;3)电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力 A 等; 3)水电运营商:长江电力、国投电力、川投动力、华能水电;4)斥地制造商和机动性矫正有望受益标的:东方电气、青达环保、华光环能等。

✦

风险身分

✦

宏不雅经济下滑导致用电量增速不足预期、电力阛阓化改变鼓舞不足预期、电煤长协保供计谋的履行力度不足预期等。

本文源自阐述:《电力月报:新动力电量全面入市,月度电价上浮比例接续收窄》

阐述发布时代:2025年4月7日

发布阐述机构:信达证券辩论开发中心

阐述作家:

左前明 S1500518070001

李春驰 S1500522070001

邢秦浩 S1500524080001

唐婵玉 电力公用辩论助理

本公众号发布的信息仅供《证券期货投资者适合性管制主义》中步调的专科投资者使用;非专科投资者私行使用本公众号信息进行投资,本东谈主不对任何东谈主使用此一起或部安分容的步履或由此而引致的任何耗费承担任何牵累。

]article_adlist-->

本公众号发布的信息仅供《证券期货投资者适合性管制主义》中步调的专科投资者使用;非专科投资者私行使用本公众号信息进行投资,本东谈主不对任何东谈主使用此一起或部安分容的步履或由此而引致的任何耗费承担任何牵累。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP